Il y a des situations où l’entreprise est sur le marché depuis longtemps, où les offres arrivent, mais où aucune ne satisfait le vendeur. C’est précisément la situation dans laquelle se trouvait le dirigeant d’une société de pose d’alarme et de sécurité accompagné par Réussir ma Cession. Deux ans de mise en vente. Un portefeuille client qui continuait à s’éroder pendant ce temps. Et des propositions d’achat en dessous du prix espéré.

Ce cas est plus courant qu’on ne le croit. Et il illustre une réalité que beaucoup de cédants découvrent trop tard : mettre son entreprise en vente sans l’avoir préparée, c’est exposer ses fragilités directement aux repreneurs — et leur donner tous les arguments pour négocier à la baisse.

Pourquoi le secteur de la sécurité et de l’alarme est sous pression concurrentielle

Le secteur de la sécurité résidentielle et tertiaire a connu un bouleversement majeur avec l’arrivée et la montée en puissance d’acteurs nationaux disposant de budgets publicitaires considérables et de modèles économiques à abonnement standardisés. Face à ces structures, les PME locales spécialisées dans la pose d’alarme subissent une pression commerciale permanente sur leurs prix et leur portefeuille client.

Cela ne signifie pas qu’une entreprise de sécurité indépendante ne peut pas se vendre bien. Cela signifie qu’elle doit se vendre sur ce qu’elle sait faire mieux que les grands : la proximité, la réactivité, la relation client de long terme, la connaissance du tissu économique local. Ces avantages différenciants ne se lisent pas naturellement dans un bilan. Il faut les construire, les documenter et les faire ressortir avant la mise en vente.

Le contexte du cédant : une entreprise en vente depuis deux ans

La situation du dirigeant présentait plusieurs caractéristiques préoccupantes prises ensemble. L’entreprise était sur le marché depuis deux ans sans qu’une offre satisfaisante n’ait émergé. Dans le même temps, le portefeuille client continuait de se réduire — des clients partaient chez la concurrence, notamment chez un acteur national dominant. Et pendant que l’activité s’érodait, il devenait de plus en plus difficile de justifier le prix demandé.

L’audit a posé le problème avec une franchise rare : soit le dirigeant suspendait la mise en vente le temps de corriger les fragilités et de rendre l’entreprise défendable à son prix de cession cible, soit il vendait en l’état au prix que le marché voulait bien proposer — et prenait sa retraite. Deux options légitimes, mais deux issues financièrement très différentes.

Les trois fragilités identifiées lors de l’audit

Une érosion du portefeuille client au profit d’un concurrent national

Première fragilité, et la plus visible : des clients quittaient l’entreprise pour rejoindre un opérateur national qui avait les moyens d’investir massivement en marketing et en fidélisation. Cette hémorragie n’était pas catastrophique dans l’immédiat, mais elle était continue — et sa trajectoire était lisible dans les comptes.

Pour un repreneur ou un acquéreur stratégique, un portefeuille client en déclin est l’un des signaux les plus dissuasifs qui soit. Il n’achète pas la situation actuelle — il achète la trajectoire. Et si la trajectoire montre une perte régulière de clients depuis plusieurs années, sa seule question est : où sera le portefeuille dans dix-huit mois ? La réponse à cette question détermine l’offre.

Un ratio de salariés trop élevé par rapport au chiffre d’affaires

Deuxième fragilité identifiée : la masse salariale était trop élevée par rapport au niveau de chiffre d’affaires. Comparée à des structures du secteur ayant un CA équivalent, l’entreprise employait davantage de personnes — ce qui comprimait directement la rentabilité et dégradait l’EBE, base de calcul de toute valorisation.

Ce type de déséquilibre est souvent le fruit d’une croissance passée qui n’a pas été recalibrée à la baisse lors du retournement. Les effectifs ont été maintenus — par fidélité aux salariés, par anticipation d’une reprise, par difficulté à réorganiser les tournées. Mais pour un repreneur qui regarde les ratios de productivité par tête, le constat est sans appel : l’entreprise ne fait pas travailler ses ressources humaines aussi efficacement qu’elle le devrait.

Un stock de matériel obsolète encore comptabilisé dans les bilans

Troisième point de vulnérabilité : des équipements devenus obsolètes étaient encore inscrits à l’actif des bilans, pour une valeur qui ne reflétait plus leur réalité. Ce matériel ne pouvait plus être vendu au prix de sa valeur comptable, et immobilisait une trésorerie fictive.

Pour un acheteur qui réalise ses audits (due diligence), c’est une double mauvaise nouvelle. D’abord, la valeur réelle du bilan est inférieure à ce qu’il indique — ce qui érode immédiatement la confiance dans la fiabilité de l’ensemble des données financières présentées. Ensuite, il va devoir provisionner ou déprécier ce stock après la cession — ce qui représente un coût qu’il va déduire de son offre, souvent avec une majoration au titre du risque de découverte d’autres anomalies similaires.

Les trois solutions recommandées avant la remise en marché

Verrouiller la base clients avec des contrats longs avant de vendre

La recommandation clé pour enrayer l’érosion du portefeuille était à la fois contre-intuitive et efficace : contacter l’ensemble des clients dont le contrat arrivait à expiration dans les quatre mois, et leur proposer un renouvellement anticipé sur vingt-quatre mois en contrepartie d’une réduction du tarif d’abonnement.

Oui, le chiffre d’affaires par client allait légèrement baisser à court terme. Mais le gain était double et stratégiquement supérieur. Premièrement, le taux de rétention allait augmenter significativement — des clients engagés sur vingt-quatre mois ne partent pas chez la concurrence du jour au lendemain. Deuxièmement, et c’est l’argument décisif pour la cession : un portefeuille client dont les contrats courent encore sur dix-huit à vingt-quatre mois au moment de la vente vaut bien plus qu’un portefeuille dont une part significative des clients sont en fin d’engagement.

Un repreneur qui achète des revenus récurrents sécurisés ne paie pas le même multiple qu’un repreneur qui achète des revenus potentiellement résiliables dans les trois mois suivant la signature. C’est mécanique.

Optimiser les tournées des techniciens pour économiser un ETP et un véhicule

Sur la question des effectifs, la solution ne passait pas par des licenciements — elle passait par l’optimisation des tournées. Une réorganisation intelligente des plannings d’intervention permettait d’absorber le même volume d’activité avec un équivalent temps plein de moins et un véhicule en moins.

L’impact sur l’EBE est direct et chiffrable. Un ETP économisé, c’est un salaire chargé supprimé de la base de coûts fixes. Un véhicule en moins, c’est le leasing, l’assurance, l’entretien et le carburant qui sortent également. Sur un an d’exercice, ces économies viennent s’ajouter à l’EBE — et leur effet est multiplié par le multiple de valorisation appliqué lors de la transaction.

Dit autrement : 30 000 € d’économies annuelles sur les charges, dans une entreprise valorisée à un multiple d’EBE de 3,5 c’est 105 000 € de valeur supplémentaire créée sur le prix de cession. Sans augmenter le chiffre d’affaires d’un euro.

Nettoyer les bilans et assainir les stocks avant de rouvrir le dossier

Sur la question du matériel obsolète, la démarche recommandée était simple et urgente : sortir des bilans tout ce qui ne pouvait plus être valorisé à sa valeur comptable, et limiter les pré-commandes de nouveau matériel pour libérer de la trésorerie disponible.

Des bilans propres, c’est la première condition pour qu’un acheteur sérieux ait confiance dans les données qu’on lui présente. Une entreprise dont les comptes reflètent fidèlement la réalité opérationnelle est une entreprise qui se négocie plus facilement — parce qu’elle ne génère pas de suspicion, parce qu’elle ne provoque pas de demandes de garanties étendues ou de clauses d’ajustement défavorables au cédant.

L’impasse du « vendre en l’état » : ce que ça coûte vraiment

L’audit a posé la question de façon très directe : est-ce que le dirigeant pouvait se permettre de vendre en l’état à un prix inférieur à ses attentes et partir à la retraite malgré tout ? C’est une question légitime. La retraite a une valeur, la tranquillité d’esprit a une valeur, et certains cédants choisissent délibérément de ne pas investir douze à dix-huit mois de plus pour optimiser.

Mais il faut que ce choix soit conscient et chiffré. L’impact sur la valorisation — avant et après mise en œuvre des recommandations — rend ce calcul limpide.

Valorisation actuelle de l’entreprise (sans corrections) :

- 198 000 € pour un entrepreneur individuel repreneur (multiple EBE de 2,5)

- 265 000 € pour une entreprise en croissance externe (multiple EBE de 3,5)

Valorisation cible après implémentation des solutions :

- 374 000 € pour un entrepreneur individuel (+89%, multiple EBE de 3,5)

- 521 000 € pour une entreprise en croissance externe (+96%, multiple EBE de 5)

La différence entre vendre aujourd’hui en l’état et vendre après 18 mois de préparation représente 176 000 € à 256 000 € selon le profil de l’acheteur. C’est le prix de la préparation. C’est aussi le prix de l’impatience.

C’est exactement la démonstration au cœur du livre Vendre son entreprise — Augmenter le prix de cession sans chiffre d’affaires supplémentaire : la valeur ne se crée pas uniquement en développant le chiffre d’affaires, elle se crée en réduisant les risques que l’acheteur va identifier, quantifier et déduire de son offre.

Pourquoi les entreprises de sécurité locale ont encore de vrais atouts à valoriser

Face à la concurrence des grands acteurs nationaux, les PME du secteur sécurité possèdent des avantages que ces géants ne peuvent pas répliquer. La réactivité d’intervention, la relation personnalisée avec les clients, la connaissance du tissu local des artisans et des PME, la capacité à personnaliser les installations plutôt que de vendre des solutions standardisées — ce sont des différenciateurs réels.

Mais ces atouts ne se valorisent pas d’eux-mêmes dans une transaction. Il faut qu’ils soient documentés, mesurables, et qu’ils apparaissent dans les données de rétention client, dans les avis Google, dans le taux de recommandation. Un acheteur ne prend pas de risque sur des avantages qualitatifs non étayés. Il achète des preuves.

Préparer une cession dans ce secteur, c’est transformer ces avantages immatériels en données concrètes — et c’est corriger les fragilités qui viendraient les contredire au moment des audits.

Comment savoir où vous en êtes avant d’aller plus loin

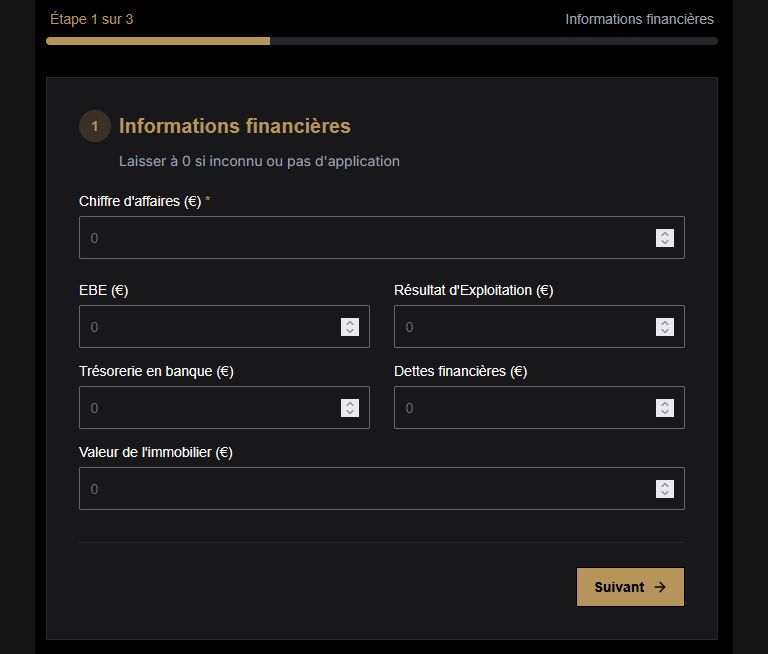

Si vous êtes dirigeant d’une entreprise de sécurité ou d’alarme et que vous réfléchissez à la transmission, la première étape est d’évaluer objectivement votre position de départ. Notre outil de valorisation d’entreprise vous permet d’obtenir en quelques minutes une première estimation du prix de cession de votre société, en fonction de votre EBE et du profil probable de vos acheteurs potentiels.

Cette estimation vous donnera une fourchette actuelle — et vous permettra de mesurer ce que représente concrètement l’effort de préparation par rapport au gain potentiel sur votre prix de vente.

Conclusion : deux ans sur le marché sans résultat satisfaisant, c’est le signal d’un problème structurel

Ce cas d’une entreprise de sécurité et de pose d’alarme illustre une vérité que tout vendeur doit intégrer : le marché ne ment pas. Si les offres reçues pendant deux ans ne satisfont pas, ce n’est pas parce que les repreneurs sont de mauvaise foi. C’est parce qu’ils voient quelque chose que le dirigeant ne veut pas voir — ou ne sait pas corriger.

Un portefeuille client en déclin, une masse salariale surdimensionnée, des bilans qui ne reflètent pas la réalité opérationnelle : chacun de ces éléments pris isolément peut sembler gérable. Pris ensemble, ils racontent une histoire que les repreneurs lisent parfaitement.

Suspendre la mise en vente le temps de corriger ces fragilités n’est pas un aveu d’échec. C’est une décision stratégique qui peut représenter plusieurs centaines de milliers d’euros de différence sur le chèque final.

Réussir ma Cession accompagne les dirigeants dans la préparation et la réalisation de la cession de leur entreprise. Pour aller plus loin sur les leviers concrets de valorisation, découvrez le livre Vendre son entreprise — Augmenter le prix de cession sans chiffre d’affaires supplémentaire.