Vendre son entreprise représente une étape majeure dans la vie d’un entrepreneur. Que ce soit pour profiter de la retraite ou se lancer dans un nouveau projet, l’enjeu n’est pas seulement de trouver un repreneur, mais de s’assurer que le prix convenu sera réellement payé et et que les garanties offertes ne sont pas illusoires.

Malheureusement, la réalité du terrain est parfois brutale. Lors d’un récent échange avec Maître Eugène SAINT-GREGOIRE, avocat exerçant principalement en matière de financement et cessions d’entreprises , un constat frappant est ressorti : de nombreuses garanties de paiement ou de passif sont, dans les faits, inactivables ou

inaccessibles.

Pourquoi ? À cause de clauses « vides de sens » ou mal rédigées qui transforment un rempart juridique en simple décor de papier. Dans cet article, nous décryptons les pièges du nantissement de titres et les stratégies gagnantes pour sécuriser votre cession.

L’illusion de la sécurité : Qu’est-ce qu’une garantie non activable ?

En théorie, une garantie est censée protéger le vendeur (cédant) contre un défaut de paiement du repreneur, ou protéger l’acheteur contre une mauvaise surprise après la vente. Mais en pratique, Maître Saint-Grégoire observe régulièrement des « garanties faibles » qui s’avèrent impossibles à actionner au moment critique.

Une garantie est dite “non activable” lorsqu’elle existe juridiquement mais que son exécution est bloquée par l’absence d’une condition technique, par une faille dans la rédaction du contrat ou de l’acte, ou encore par son manque de substance économique.

Pour le cédant, c’est une situation catastrophique : il a transmis ce qu’il a mis des années à construire, mais ne dispose d’aucun levier réel pour récupérer son dû si les choses tournent mal.

La situation ne l’est pas moins pour l’acquéreur si, par exemple, un passif non déclaré venait à surgir après la vente, impliquant donc que le prix de l’entreprise a été surévalué – dans ce cas la capacité de récupération rapide de la différence dépend bien souvent de la mise en place d’une garantie activable.

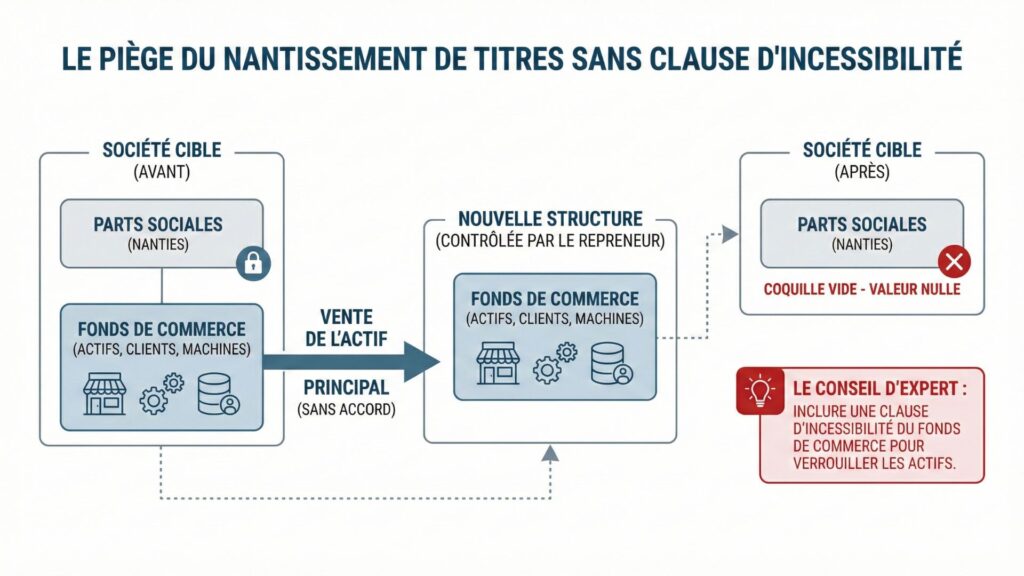

Le piège du nantissement de titres sans clause d’incessibilité

Le nantissement de titres (parts sociales ou actions) est l’une des garanties les plus courantes lors d’une cession avec crédit vendeur. Le repreneur « donne en garantie » les titres de la société qu’il vient d’acheter. Si le repreneur ne paie pas les échéances du crédit vendeur, le cédant peut, en théorie, récupérer la propriété des titres.

La faille fatale : L’oubli de la clause d’incessibilité du fonds de commerce

Comme le souligne Maître Saint-Grégoire, un nantissement de titres sans clause d’incessibilité du fonds de commerce est souvent une coquille vide.

Imaginez le scénario suivant :

Vous vendez vos parts sociales à un repreneur.

Vous avez un nantissement sur ces parts comme garantie de paiement.

Le repreneur, sentant qu’il ne pourra pas vous payer, décide de vendre l’actif principal de la société (le fonds de commerce, les clients, les machines) à une autre structure qu’il contrôle.

Résultat ? Le fonds de commerce a disparu de la société dont vous détenez le nantissement des titres. Si vous actionnez votre garantie, vous récupérez des titres d’une société qui n’a plus aucune valeur car elle est vide. Le nantissement devient alors totalement inutile.

Le conseil d’expert

Pour que la substance du nantissement de titre soit préservée, il est crucial d’insérer dans la documentation une clause anti-abus stipulant notamment interdiction faite à la société de céder ses actifs stratégiques sans accord préalable du créancier, c’est à dire le cédant.

Nantissement sur comptes bancaires de l’entreprise cible, de la société de reprise et éventuellement personnels du repreneur

Une autre garantie souvent proposée est le nantissement de comptes bancaires personnels du repreneur. Sur le papier, c’est rassurant : « Si je ne suis pas payé, je me sers sur son compte. »

Cependant, Maître Saint-Grégoire pointe du doigt une erreur récurrente : le nantissement sans garantie sur les flux entrants, et sans restriction sur les flux sortants.

La garantie doit inclure une obligation de verser revenus, salaires et dividendes sur un compte bien précis : le compte faisant l’objet d’un nantissement.

Une garantie sur un compte bancaire n’a de valeur que si tout mouvement débiteur inhabituel ou dépassant certains seuils est soumis à validation préalable. A ce titre, la négociation d’un séquestre (montant bloqué sur un compte spécial) ou encore d’une fiducie-sûreté est d’autant plus sécurisante.

Crédit vendeur : La caution personnelle et solidaire

Le crédit vendeur est un pari sur l’avenir du repreneur. En tant que cédant, vous accordez du temps au repreneur pour vous payer. Pour sécuriser ce pari, le nantissement de titres est nécessaire mais insuffisant.

La règle : Exiger une caution personnelle et solidaire du repreneur. Contrairement à une garantie limitée aux actifs de l’entreprise, la caution personnelle engage le patrimoine propre du repreneur (sa maison, ses économies, ses autres biens). C’est une garantie psychologique et financière puissante qui aligne les intérêts du repreneur sur le respect de ses engagements de paiement.

La valorisation : Le premier rempart contre les mauvaises garanties

Avant même de parler de garanties, il est crucial de savoir ce que vous achetez et à quel prix. Une entreprise surévaluée signifie souvent nécessité d’augmenter l’apport ou le crédit-vendeur car les banques appliquent souvent un plafond de financement en lien avec la rentabilité de la cible.

La conséquence directe est :

- La demande de crédit-vendeur avec échéancier de paiements

- La mobilisation de la trésorerie de la cible pour payer une partie du prix de cession

- La très grande sensibilité à toute apparition de passif non déclaré, créances impayées ou perte de clients post-acquisition du fait d’une position de trésorerie très limitée

- Ainsi à la moindre difficulté, le risque de cessation des paiements devient important et avec lui, le risque de défaut sur les paiements échelonnés du prix de cession

- Dans un tel cas, le nantissement sur les titres de la cible est par principe sans substance si l’entreprise est insolvable

À l’inverse, une entreprise correctement valorisée permet de négocier des garanties solides et équilibrées. Pour obtenir une base de négociation sérieuse, je vous invite à utiliser mon outil de calcul de la valorisation d’une entreprise. Il vous permettra de comprendre la valeur de marché de votre PME et de préparer votre argumentaire face aux repreneurs.

Préparer sa cession pour éviter les garanties « poubelles »

Plus une entreprise est dépendante de son dirigeant, plus le repreneur exigera des garanties complexes et risquées pour le vendeur. Si tout repose sur vous, le repreneur craindra que la valeur ne s’effondre après votre départ et multipliera les clauses de protection.

La clé d’une vente réussie — et d’un prix payé sans embûches — réside dans la préparation. En structurant votre entreprise pour qu’elle soit autonome, vous réduisez le risque perçu par l’acheteur et simplifiez le dossier juridique.

C’est tout l’objet de mon livre « Vendre son entreprise – Augmenter le prix de cession sans chiffre d’affaires supplémentaire ». J’y explique comment rendre votre PME irrésistible aux yeux des repreneurs et comment sécuriser votre sortie, tant sur le plan opérationnel que financier.

Ne signez pas les yeux fermés

Comme nous l’avons vu avec l’expertise de Maître Eugène Saint-Grégoire, le diable se niche dans les détails. Un nantissement de titres peut sembler rassurant sur un projet de protocole d’accord, mais sans les clauses d’incessibilité ou de restriction de flux, il ne vous protège pas contre un repreneur malveillant ou malchanceux.

Vos 3 actions prioritaires avant de céder :

Faites auditer vos clauses de garantie par un avocat spécialisé qui a l’habitude des contentieux post-cession.

Ne vous contentez pas d’une garantie sur les titres : cherchez toujours à engager la responsabilité personnelle du repreneur via une caution.

Préparez votre sortie en amont pour présenter une structure saine qui réduira le besoin, d’exigence de garanties fortes pour être sérieusement considéré pour une acquisition.

La vente de votre entreprise est la transaction la plus importante de votre carrière. Ne laissez pas une clause vide de sens gâcher votre retraite ou vous empêcher de bâtir un nouveau projet.